|

|

企業が支払う人件費の中には給与と福利厚生費等の給与以外の部分とがあります。今回はこの給与以外の人件費の一部となっている教育訓練費用の推移について見てみましょう。福利厚生費について、会社全体で負担した方が社員の一体性を促進するばかりでなく結局安くつくから合理的だという意見と会社で面倒を見てもらう必要はなく、その分をむしろ給与に上乗せして欲しいという意見とがあります。教育訓練費についても、会社で社の方針に沿ったOff-JT(off-the-job

training)を行うことには意義があるという意見と社員の能力アップは個々人の自発性に任せるべきだという意見があるでしょう。どちらの方向に向かっているかを統計数値で見てみましょう。

|

|

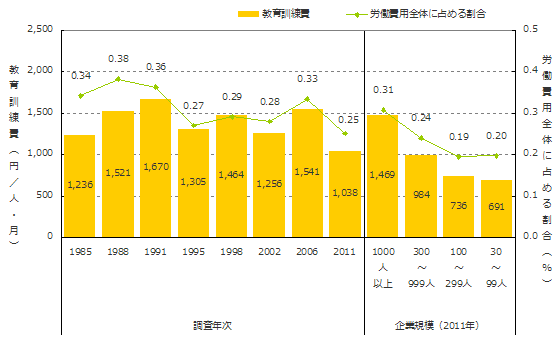

企業が支出する教育訓練費の推移 |

|

|

|

(注)常用労働者1人1か月平均労働費用に占める教育訓練費の推移。データは調査年次の前年、または前々会計年度の値。調査対象は2008年調査から「常用労働者が30人以上の民営企業」であり、2007年調査までの「本社の常用労働者が30人以上の民営企業」から変更。2007年調査までの対象に限定すると2011年調査の結果は教育訓練費1,120円、対労働費用割合は0.26%である。なお、ここで労働費用とは、使用者が労働者を雇用することによって生じる一切の費用(企業負担分)をいい、「現金給与額」、「法定福利費」、「法定外福利費」、「現物給与の費用」、「教育訓練費」、「退職給付等の費用」等をいう。

(資料)厚生労働省「就労条件総合調査」 |

|

|

|

|

厚生労働省では「就労条件総合調査」という事業所対象の毎年の統計調査で3〜5年おきに人件費(労働費用)に占める教育訓練費用など給与以外の諸費用の調査項目を設定しています。

最新の2011年調査の結果を見ると30人以上の企業では1人1カ月当たり平均1,038円の教育訓練費を支出しています。企業規模的には1000人以上の大企業では同じ値が1,469円、100民未満の中小企業では691円とかなりの差があります。

問題となる時系列変化ですが、1人1カ月当たりのピークは1991年に1,670円でしたので38%、すなわち約4割のダウンです。また労働費用全体の額が上下しますので、その影響を取り除いた対労働費用比では、1988年の0.38%のピークから2011年の0.25%へと34%のダウンです。

こうした傾向は企業のOff-JTの教育訓練は個人の自発性重視の方向に向かっていることをあらわしているといえるでしょう。恐らくその内容もお仕着せのものから選択制のもの、あるいは自己負担を含むものへと変化しているのではないでしょうか。

さらに大きく捉えると、こうした教育訓練費用の縮小傾向は、企業が社員を育てて戦力にしていくというこれまでのやり方から、取り組む事業に合わせた即戦力を導入・活用して企業収益を図ろうとする新しいやり方へと徐々に移行しつつあることのあらわれと見ることも可能です。

日本の歌手や歌手グループは最初は新鮮さだけで持ち歌がヒットし、その後、時間が経過するうちに段々と訓練されて歌がうまくなっていくというパターンがよく見られたのに対して、米国の歌手や歌手グループではデビュー当初から歌唱力は完成されている場合が多かったという印象がありました。教育訓練が所属事務所の責務なのかそれとも個人の責任なのかという差を感じさせたものです。日本も段々と米国スタイルへと変化しつつあるのでしょうか。 |

|

|

|

|

back |

next |

|

|